罚单密集落地!江西农商行违规乱象为何屡禁不止?

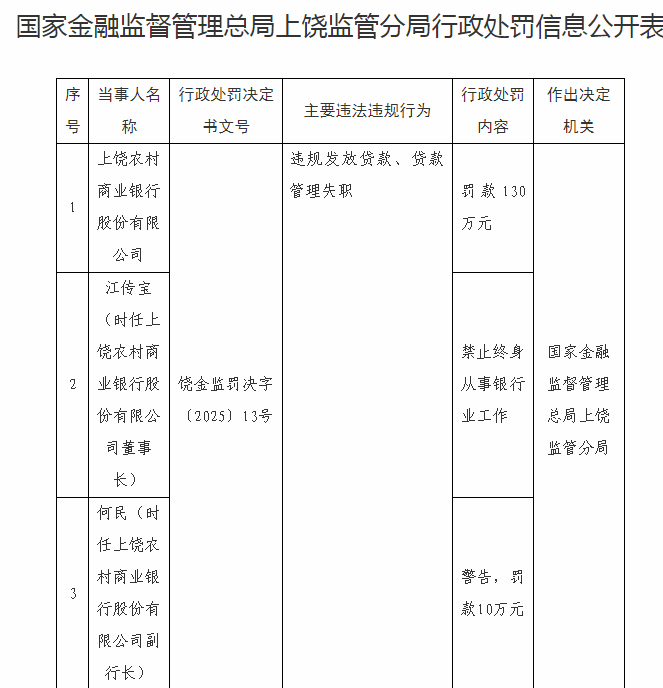

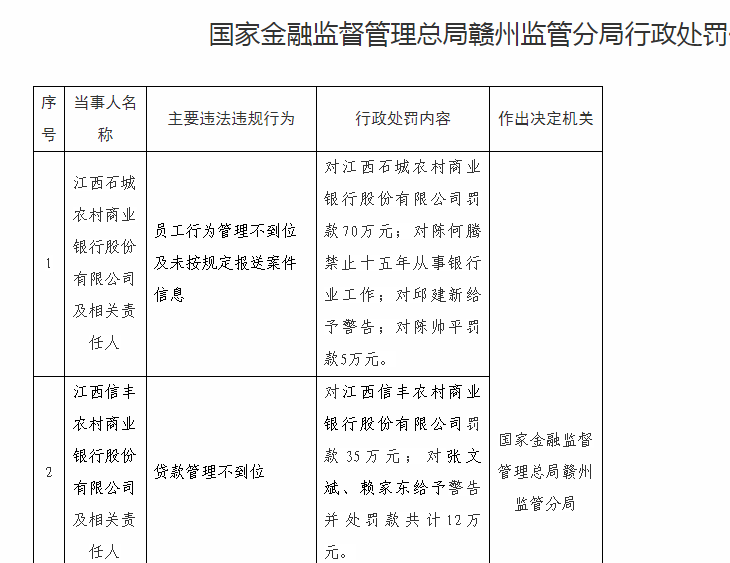

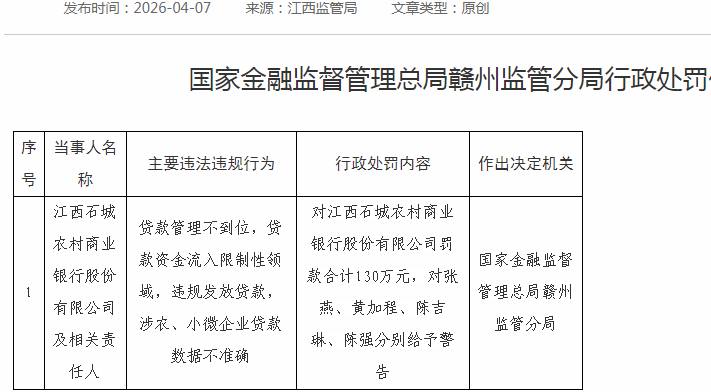

本站讯 2026 年开年不足一个季度,江西农商银行系统已沦为监管罚单 “重灾区”:赣昌农商银行单笔罚款 258.52 万元,创下省内纪录:安福农商银行顶风 “贷款冲时点” 被罚 180 万元;上饶农商银行一年内四次领罚、两名董事长接连终身禁业;萍乡农商行六项违规 “打包” 被罚 99.43 万元…… 刚进入4月份,石城农商银行、新干农商银行分别接到130万元、150万元高额发单。

据不完全统计,2025 年至今,江西 85家县域农商行中,超半数机构收到过监管罚单,罚款总额累计突破 3000 万元,终身禁业、取消任职资格等重罚频发。作为服务乡村振兴的 “金融主力军”,江西农商行系统 2200 多个网点遍布城乡,却深陷 “屡查屡犯、边改边犯” 的怪圈,其合规失守不仅扰乱县域金融秩序,更让公众对农村金融安全打上问号:违规顽疾为何久治不愈?监管重拳之下,谁在依然顶风作案?

三大乱象触目惊心:违规无底线,问责无震慑

1. 信贷全链条失守,造假掩盖成 “潜规则”

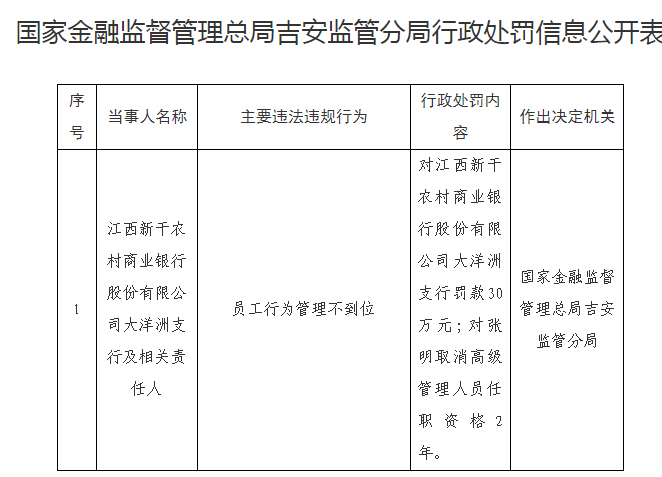

信贷业务已成江西农商行违规 “重灾区”,且呈现 “主动违规、蓄意造假” 的恶劣特征。贷前调查纯属 “走过场”,吉水农商银行贷款“三查”形同虚设,导致资金被挪用,5名责任人仅合计罚款 30 万元,问责力度与违规后果严重失衡;贷中审批沦为 “人情账”,新干农商银行明知是借名贷款仍违规审批,时任董事长、营业部总经理等高管仅受警告罚款,支行行长仅仅受到取消任职资格 2 年的处罚,难以形成有效震慑;贷后管理彻底 “缺位”,安福农商行不仅违规发放个人贷款,更通过延缓风险暴露、贷款冲时点、呆账核销 “甩锅” 等方式蓄意掩盖问题,180 万元罚单竟未换来核心责任人的实质性追责。更令人震惊的是,“以贷还贷”、“借新还旧掩盖不良” 等明令禁止的操作,在上饶农商银行、广丰农商银行等机构反复出现,甚至成为 “化解”不良的 “常规操作”,折射出部分机构对合规底线的公然漠视。

2. 跨领域违规成常态,系统性漏洞触目惊心

江西农商行的违规绝非 “单点失守”,而是 “全面溃败”。赣昌农商银行同时违反金融统计、支付结算、金融科技、反假货币、占压财政存款、信用信息管理 6 项规定,堪称 “违规全能王”;萍乡农商行紧随其后,同步触及六大违规类别,暴露出内部合规管理的全面失效;吉安农商银行、余干农商行等机构均存在 3 项以上违规并存的情况,从反洗钱到账户管理,从征信合规到财政存款管理,几乎没有“不踩雷”的业务领域。这种跨领域、多维度的违规乱象,充分说明部分农商行内部制度形同虚设,合规部门沦为 “摆设”,甚至存在 “集体违规” 的默许氛围 —— 当违规成为行业 “潜规则”,罚单自然难以起到惩戒作用。

3. 高管带头违规,终身禁业仍挡不住 “前腐后继”

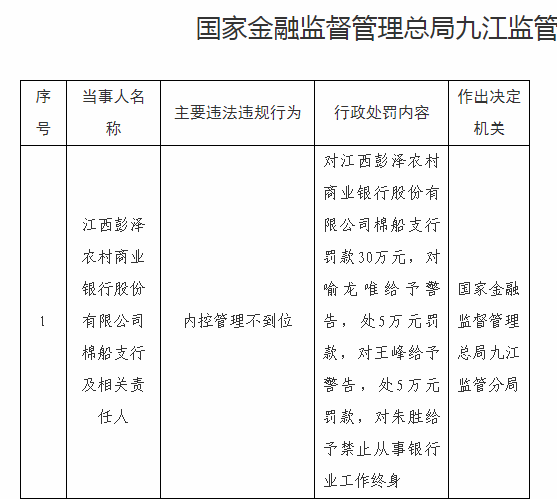

从高层管理者到基层员工,江西农商行履职失范呈现 “上下联动” 的恶劣态势。2025 年以来,上饶农商银行时任董事长廖云飞、江传宝先后因贷款管理失职被终身禁业,成为省内农商行高管 “顶风违规” 的典型案例 —— 前董事长刚被终身禁业,后任仍敢铤而走险,足见部分高管对合规敬畏心的彻底缺失;石城农商行员工陈何腾因员工行为管理不到位、瞒报案件信息被禁业 15 年,安义农商行刘小武、彭泽农商行某责任人被终身禁业,这些重罚本应成为 “活教材”,却未能遏制违规势头。基层层面,代客操作、违规代保管、参与民间借贷等问题屡禁不止,新干农商行甚至出现员工违规代客操作的 “群体性违规” 事件,暴露出员工行为管控的全面失控,也印证了 “上梁不正下梁歪” 的治理困境。

种种症结直指根源:改革流于形式,治理形同虚设

“小散弱” 格局难破,“熟人社会” 沦为违规温床

江西农商行系统 85家法人机构 “小而散”,多数县域机构股权分散、治理结构畸形,董事长、行长 “一言堂” 成为常态,内控、合规、审计部门完全丧失监督制衡能力。更具江西本土特色的是,县域 “熟人社会” 生态成为违规 “保护伞”—— 信贷审批中 “亲戚贷”、“朋友贷”、“关系贷”明目张胆,制度执行因“人情面子” 大打折扣,部分农商行甚至将 “熟人关系” 作为拓展业务的 “捷径”,完全无视合规风险。尽管江西农商联合银行已批量参股 19 家省内农商行,但 5% 的持股比例根本不足以形成有效制衡,所谓 “资本纽带强化治理” 更像一场自欺欺人的 “改革秀”,股权整合的 “化学反应” 未显,“各自为政、违规照旧” 的现状未改。

考核机制扭曲,“唯业绩论” 倒逼全员违规

“存款冲时点、贷款放规模、不良压指标” 的畸形考核导向,是江西农商行违规的 “罪魁祸首”。部分机构公然违反监管规定,将存款、贷款任务层层分解至柜员、风控甚至后勤岗位,薪酬与业绩直接挂钩,形成 “违规有奖、合规受罚” 的恶劣导向。安福农商行因 “存贷款冲时点” 被罚,本质上是考核机制逼出来的违规;上饶农商行、宜黄农商行通过虚增存贷款、以贷还贷等方式冲刺业绩,背后是 “完不成任务就下岗” 的高压胁迫。在这种扭曲的考核体系下,“先完成任务再谈合规” 成为员工共识,简化流程、放松风控、蓄意造假成为“生存之道”,罚单再多也难以撼动“唯业绩论”的根基,自然形成“违规 - 处罚 - 再违规” 的恶性循环。

数字化转型滞后,风控能力停留在 “石器时代”

江西农商行长期依赖 “人海战术”,业务模式固化、数字化转型严重滞后,风控能力与监管要求严重脱节。县域客户分散、风险识别难度大,但多数机构仍依赖传统人工审核模式,缺乏基本的数字化风控工具,反洗钱监测靠 “肉眼识别”,信贷风险评估靠 “经验判断”,金融统计报送靠 “手工填报”,出错率高、风险点多。赣昌农商行违反金融科技管理规定,萍乡农商行未能有效开展客户尽职调查,看似是单个业务违规,实则暴露了全行业数字化转型的严重不足。对于单个县域农商行而言,独立投入金融科技的成本高、回报低,但江西农商联合银行作为省级平台,未能有效整合科技资源、搭建统一风控系统,任由县域机构 “各自为战”,风控能力停滞不前,违规风险自然居高不下。

江西 2025 年 4 月完成省联社改革,组建江西农商联合银行,本应成为破解违规乱象的 “转折点”,却未能达到预期效果。改革仅停留在股权整合的表面,未能触及法人治理、考核机制、风控体系等核心症结,未能转化为治理效能。长期粗放经营留下的借名贷款、冒名贷款、关系人贷款等历史包袱,在监管趋严背景下集中暴露;而部分机构为掩盖不良资产,又采取违规处置、延缓风险暴露等方式新增违规,形成 “旧债未清、新债又添” 的恶性循环。改革过渡期成为部分机构 “浑水摸鱼” 的窗口期,治理机制不完善、风险处置能力不足的问题持续发酵,违规乱象自然难以根治。监督追问:罚单之下,谁来守护农村金融安全?

面对江西农商行愈演愈烈的违规乱象,监管部门的罚单从未停止,但为何 “屡罚屡犯”?关键在于 “处罚不痛不痒”、“问责避重就轻”—— 多数罚单仅针对机构罚款,对核心责任人的追责力度不足,终身禁业、取消任职资格的重罚虽有,但未能形成常态化震慑;部分机构将罚款计入 “经营成本”,对违规行为 “睁一只眼闭一只眼”;江西农商联合银行作为省级平台,未能履行统筹管理、风险管控的核心职责,任由县域机构 “各自为战、违规照旧”。

农村金融安全事关乡村振兴大局,江西农商行作为县域金融的“主力军”,绝不能成为违规乱象的“重灾区”。要根治违规顽疾,必须打破 “改革流于形式、考核扭曲导向、问责避重就轻”的怪圈:既要强化江西农商联合银行的统筹管控能力,推动法人治理、风控系统、考核体系的实质性改革;也要加大监管问责力度,实现 “机构罚款 + 责任人重罚 + 行业禁入” 的三重震慑;更要破除 “熟人社会” 的违规温床,让制度真正成为不可触碰的 “高压线”。

“如果不能彻底扭转‘重业务轻合规’的导向,不能让违规者付出惨痛代价,再多的罚单也只能是‘纸上谈兵’。” 业内专家直言,江西农商行的违规乱象已到非治不可的地步,若任由其发展,不仅会损害公众利益,更会动摇农村金融的根基。这场关乎农村金融安全的 “攻坚战”,何时才能真正取得胜利?公众拭目以待。(本网调查记者)

版权声明:除注明外均收集于互联网,如有侵权请及时联系我们处理!

-

北京平谷区法院被指炮制虚假督查组,包

北京平谷区法院被指炮制虚假督查组,包庇政治部主任许友刚法官万里红 荣誉与现实的断裂:...

-

吉林德惠:股东指千万资产遭侵吞,异地

本站讯 吉林省德惠市的朝阳乡,地处第二松花江畔,风景秀丽,物产丰富,是一个美好的去处...

-

罚单密集落地!江西农商行违规乱象为何

本站讯 2026 年开年不足一个季度,江西农商银行系统已沦为监管罚单 重灾区:赣昌农商银行单...

-

江苏盐城:6400万工程款被非法转移 亭湖

核心提示:江苏盐城市民张继祥因亭湖法院违法保全措施,致名下6400万元工程款在冻结状态下...

-

中铁二十二局欠薪4年至今未结,40余名农

在湖北恩施的深山与山西神池的荒原之间,一条蜿蜒的朔神高速公路串联起两地的风景,也镌...

-

981万前期投入居然不予认定? 地产公司告

本站讯 近日,黑龙江讷河市嘉缘房地产开发有限公司(下称嘉缘房产)正式向黑龙江省高级人民...

-

罚单密集落地!江西农商行违规乱

本站讯 2026 年开年不足一个季度,江西农商银行系统已沦为监管罚单 重灾区:赣昌农商银行单...

-

北京大兴区法院以一张非当事人出

本站讯原本是良好的合作伙伴,共同成立公司,共同合作开发项目,却在15年后的2023年反目成...

-

江苏盐城:6400万工程款被非法转移

核心提示:江苏盐城市民张继祥因亭湖法院违法保全措施,致名下6400万元工程款在冻结状态下...

-

呼伦贝尔农垦大兴安岭集团“十四

本站讯 十四五以来,内蒙古呼伦贝尔农垦大兴安岭集团(简称大农集团)锚定欠发达国有农牧场...

-

甘肃积石山招商项目背后的无罪之

2025年10月14日到19日,在甘肃省临夏州积石山县法院开庭的企业主安宏强、安宏国案件,引发社...

-

吉林一起拍卖纠纷引发同案不同判

本站讯 同样的虚假拍卖事实、同样的被告主体,牛丽蒙案按刑事案件移送,我们的案子却判民...